안정성과 수익성을 동시에 추구하는

연단리 5%, 6%, 7%, 8% 최저보증!!

“최저보증형” 변액연금보험

국민연금만으로 부족한 노후 준비,

은퇴 후 나를 위한 연금은 필수입니다.

펀드운용 성과에 상관없이

펀드운용 성과에 상관없이  평생 변하지 않는 연금액으로

평생 변하지 않는 연금액으로 안전하게 연금준비, 부족한 노후준비

안전하게 연금준비, 부족한 노후준비

연금액 계산

- ??만원

- ??년

- ??세

* 납입기간 완료 후 최소 거치기간 5년은 필수 입니다.

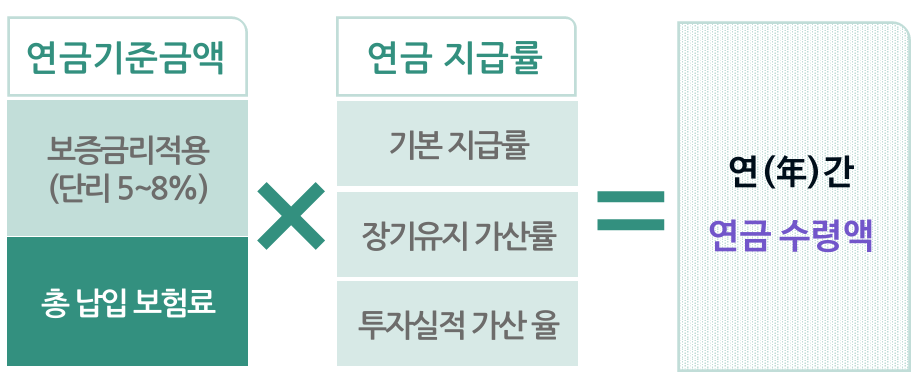

1. 연금액을 계산할 때는 사업비가 적용되지 않습니다.

연금을 계산할 때는 납입원금에서 사업비(수수료)를 차감하지 않고 원금 기준에서 상품마다 정해진 단리 금리(5~ 8%)를 적용합니다.

이렇게 만들어진 금액이 연금 기준금액이며, 연금 기준금액에 연금 지급률을 곱한 금액이 바로 내가 평생 받게 될 연금액이 됩니다.

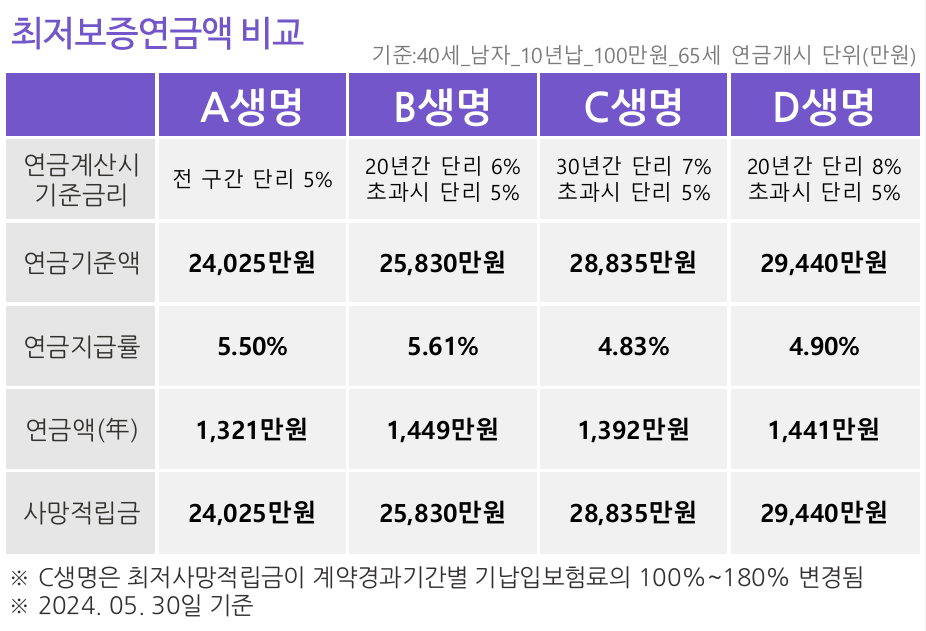

2. 보증금리가 높다고 연금액이 높은 것은 아니다!

각 상품별 최저보증연금액을 비교해 보면, 연금 계산 시 적용금리가 높다고 연금액이 무조건 높은 것이 아님을 확인할 수 있습니다.

적용되는 금리도 중요하겠지만, 연금 지급률에 따라서도 연금액이 변하는 것을 볼 수 있습니다.

이는 성별과 나이, 그리고 연금 개시 시점에 따라 달라질 수 있습니다.

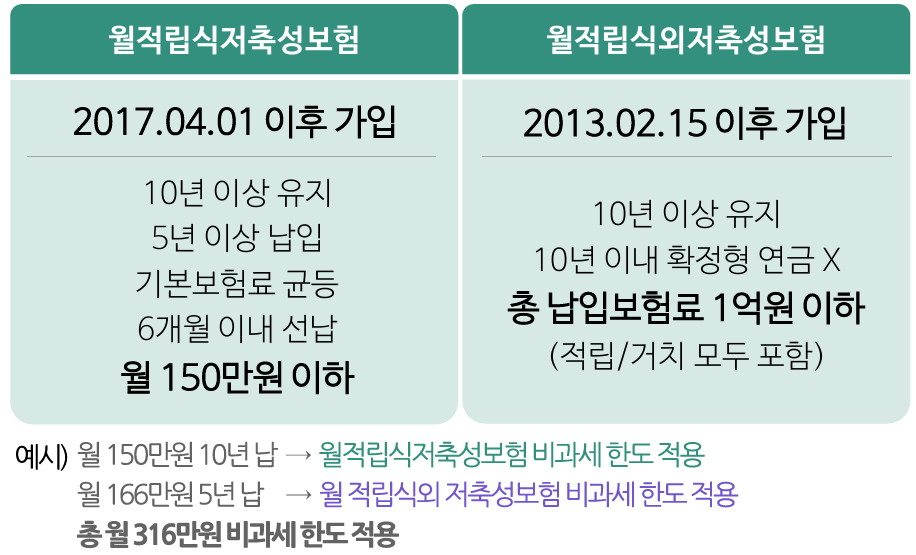

3. 비과세 한도는 얼마까지 적용될까?

연금보험에서 비과세는 저축성보험의 비과세 요건을 따르고 있습니다.

계약자 1명당 월 적립식 저축성보험의 한도와 월 적립식 외 저축성보험의 한도를 모두 가입 가능합니다.

4. 유의해야 할 부분은 없을까?

"세상에 좋기만 한 상품은 없습니다."

이번 최저보증연금도 마찬가지인데요.

단리 금리를 보증하는 최저보증연금은 투자수익률에 관 계없이 높은 연금액을 보증하지만 그에 대한 단점도 당 연히 존재합니다.

바로 "중도해지 시 받는 패널티"인데요.

말씀드렸듯 연금을 계산할 때는 사업비(수수료)에 대한 차감이 없습니다.

하지만 중도 해지 시 받는 해지환급금을 계산할 때는 사업비(수수료)는 물론 펀드 운용수수료에 보증비용까지 차 감하기 때문에 여타의 연금상품에 비해 해지 환급률이 매우 낮습니다.

그래서 현재 가입을 고민 중이시라면, 해당 부분에 대하여 꼼꼼하게 검토 후 선택하시는 것이 필요합니다.

설계사 개인의 의견이며, 이에 대한 이익 및 손해는 계약 자 등에게 귀속됩니다.

특정 보험사 상품의 보험료 및 보장내용 예시로 보험사, 상품 구성, 피보험자의 성병, 연령, 납기 / 만기 등에 따라 달라질 수 있습니다.

보험사 및 상품별로 상이할 수 있으므로 관련한 세부사 항은 반드시 해당 약관을 참조하시기 바랍니다.